這是兩則我在網路上發現的小故事,跟理財也很有關係!跟大家分享:

1.一位富豪到華爾街銀行借5000元貸款,期限2周,且須有抵押品,於是富豪就用自己的勞斯萊斯做抵押,銀行職員接過鑰匙,給了富豪5000元。2周後,富豪來還錢,利息僅15元!銀行職員就問說,你明明是百萬富豪,為什麼還要借錢?富豪說:"15元2周的停車場,在華爾街永遠找不到,且放在銀行又能確保這台車的安全。"

2.觀察著機上某些旅客,頭等艙的往往都在閱讀書籍,商務艙的都在辦公,經濟艙的都在打屁聊天看電影跟玩遊戲。那麼,到底是人的位置影響了行為?還是行為影響了位置?

這兩個小故事帶給了你什麼樣的啟發呢?

1.利用最小的資源(15元的利息)來槓桿,已獲得巨大的財富(銀行保護著你的愛車)。

2.想法、行為跟教育會影響你的位置!錢雖然再賺就有,但你買不到時間,所以更應該把握時間,及早開始你的理財規劃。

這是2則故事帶給我的啟發。

圖原:天下雜誌

時間是用錢買不到的,除非你有哆啦A夢的時光機

至於我為什麼開始理財?先來說說我的故事,相信你就會了解了!

我是一位7年級生,家住台灣南部過著眷村生活。在國中以前的我,幾乎都是在親戚家裡成長,因為單親的關係!母親很辛苦的一直在為工作及財務上的穩定奮鬥不懈。我雖然不是含著金湯匙出生,但我很幸運,親戚們都很照顧我,表哥表姊們也都把我當作親弟弟看待,所以小時候不論是平日或過年過節也都很熱鬧快樂,這足以影響我往後身心的發展健康與否。其實我在國小階段就有想辦法賺錢了,像我就曾經以騎腳踏車載同學回家的方式,來多賺取一週50元的零用金,到了國中跟著母親去菜市場打工,並撿紙箱子去回收站賣以換得現金。隨時光流逝,我的存錢與投資的動機也由原本的「賺足夠的錢來消費、買件衣服、出遊、看電影」,進展為「賺足夠的錢要在未來過著財富自由的生活」!

但是,最主要改變我的原因,還是因為成家立業有了小孩,雖然小時候的成長背景,就外人的想法來看可能較不健全。但是我的童年很精采!有自製盪鞦韆、奶粉罐燈籠、眷村死黨惡作劇等等,現在的生活也因為母親的幫忙之下,讓我懂得儲蓄的重要性,也讓我在30歲以前有房、有車、無貸款,更讓我在20幾歲的時候接觸到股市,雖然20幾歲時還有貸款壓力,但利用每月定期定額投資好公司的情況之下,也存到了結婚及蜜月基金。現在生活中也有了一個小寶貝,想必要花的錢只會越來越多。但還好我有一份穩定的工作,可以讓我穩中求勝,且我也要告訴大家,享受生命跟財務規劃是可以同時進行的,且越早開始越好,因為"時間"加上"複利"你的財富才會越滾越快也越大。

正所謂,萬事起頭難,在後面我會分為4個階段,分別是1.規劃學習與預備金的準備及保險2.執行;專款專用3.被動收入平衡需求支出4.被動收入滿足夢想支出。也預祝各為能在看完我的文章以後或是在看文章的當下就趕快動作,因為你跟我都一樣每天只有24小時,如果你只有20歲,那我恭喜你,也許你40歲時或是更快就能獲的財富自由;如果你跟我一樣30歲左右,那我一樣恭喜你,因為我計劃我50歲要達財富自由;但如果你現在已40好幾了,你財富自由的年紀可能是60歲或更高,因為就本人的想法一個成年人大約20-35屬單身打拼階段,30-55屬家庭責任最重的階段,55歲以後就屬要好好規劃退休的年齡階段了,但55歲後才開始規劃退休生活真的不會太慢嗎?就我認知而言這真的太慢了,你要靠政府嗎?政府每年從你薪水扣掉的錢去勞退及勞保年金上面,但是在將來你要領用時,卻只能滿足你退休後的1/3費用,足夠嗎?下圖是利用知名理財達人的免費Excel程式所算出的複利表,我算我每月投入2萬來計算,一年也有24萬,1%試算存在銀行的,5%是存股的,10%是最理想狀態。

|

每月投入金額 |

20,000 |

||

|

報酬率 |

5.00% |

||

|

年數 |

30 |

||

|

未來值 |

16,645,173 |

||

|

年數 |

1% |

5.0% |

10.0% |

|

5 |

1,229,981 |

1,360,122 |

1,548,741 |

|

10 |

2,522,997 |

3,105,646 |

4,096,900 |

|

15 |

3,882,280 |

5,345,779 |

8,289,407 |

|

20 |

5,311,225 |

8,220,673 |

15,187,377 |

|

25 |

6,813,402 |

11,910,194 |

26,536,668 |

|

30 |

8,392,564 |

16,645,173 |

45,209,758 |

|

35 |

10,052,658 |

22,721,849 |

75,932,761 |

|

40 |

11,797,829 |

30,520,403 |

126,481,592 |

http://www.masterhsiao.com.tw/Books/978-986-7283-71-9/dl.php怪老子理財網

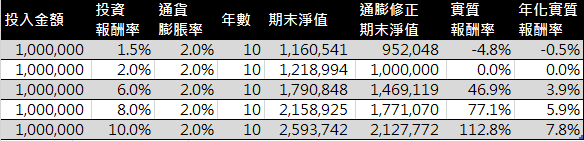

但是,如果以每年2-3%的通貨膨脹率來算,你現在存的500萬退休金,到20-30年後也要700萬以上才能滿足當下的退休生活。你說你省吃儉用就夠;你說你小孩會養你,所以夠;你不會生病嗎?你能65或更晚退休嗎?我知道,談到錢傷感情,但是,沒有做好相關的財務規劃,在不久的將來,你一定會過得不自由。我想要表達的是,我不能帶給你速成的致富方式,但至少我在說完這些財務管理上的基本原則後,你去嘗試了它而不是排擠它,相信就長期而言,這些知識可以在財務方面上帶給你安全且穩定的被動收入。當然,讓我們一起在邁向財務自由的這條康莊大道,至少有錢讓你的選擇變的更多了。下圖的通貨膨脹率也說明了,如果通膨率大過你的投資報酬率,那你實質的報酬就一定是負的!所以才說,如果將錢只是單純的存在銀行,1%多一點點的利息,就一定會讓你的錢是越存越薄啊!!

http://www.masterhsiao.com.tw/Smart/SC194/SC194.php 怪老子理財網

"平凡"的生活也能成就不平凡的未來,只要能把重點集中,做出多一些正確且積極的決定,一切在於時間和金錢上的努力付出,必然能獲的回報!而我現在的做法也很簡單,第一階段:就是利用我過去存股的方式,來達到每年利用股利為我自己加薪,第二階段:就是利用股利等其他被動收入方式來平衡我的平常生活支出,第三階段:使我的被動收入不但能夠平衡我平時的支出(食衣住行),還能滿足我的夢想環遊世界。我自己在財務上的抉擇,主要也是引領我自己邁向這樣的目標:在退休時賺到足夠的財富,但我要告訴大家最棒的事情是,在努力達成目標之同時,你也能夠每年出國,買自己想買且必須買的東西。那麼,這些要如何辦到呢?

我的財富自由4階段:

1.規劃學習與預備金的準備及保險

2.執行;專款專用

3.被動收入平衡需求支出

4.被動收入滿足夢想支出

文末小叮嚀:

1.如過你喜歡我們的這篇文章,歡迎用力給它"分享"或"按讚",讓更多人能一起看到喔!

2.文張屬本站著作權,可以用網址分享轉貼,但嚴禁整篇文章盜取或轉載!

3.順手回應與留言,所帶給我們的鼓勵跟動力,也是我們繼續發佈好文章的力量來源喔!

留言列表

留言列表